Uma dúvida muito comum das empresas é:

“O funcionário disse que a alíquota é 12%, mas o desconto não deu 12% do salário. Está errado?”

Não está errado. Isso acontece porque a alíquota informada na tabela do INSS não é a alíquota efetiva aplicada sobre todo o salário.

O cálculo do INSS funciona por faixas progressivas, e entender isso evita ruídos e questionamentos desnecessários na folha.

O que é o desconto de INSS? #

O desconto de INSS é a contribuição previdenciária do empregado, obrigatória por lei, destinada ao sistema de Previdência Social administrado pelo INSS.

Essa contribuição é regulamentada pela Constituição Federal e pela Lei nº 8.212/1991 (Lei de Custeio da Previdência Social).

A empresa é responsável por:

- Calcular corretamente

- Descontar do empregado

- Recolher dentro do prazo legal

Como funciona a tabela do INSS? #

A tabela do INSS é progressiva.

Isso significa que:

- O salário não é tributado com um único percentual.

- Cada faixa salarial tem sua própria alíquota.

- O percentual maior só incide sobre a parte do salário que ultrapassa a faixa anterior.

A tabela é atualizada periodicamente pelo Governo Federal e divulgada nos canais oficiais do governo.

O ponto principal: alíquota da faixa ≠ alíquota efetiva #

Aqui está a origem da maior parte das dúvidas.

Quando o contracheque informa, por exemplo, “alíquota 12%”, isso significa que o empregado está enquadrado naquela faixa da tabela.

Mas:

👉 12% não será aplicado sobre todo o salário.

Antes de chegar à faixa de 12%, parte do salário já foi tributada com percentuais menores (como 7,5% e 9%, por exemplo).

Por isso, quando o funcionário faz uma conta simples — salário × 12% — o valor não “fecha”.

E está correto que não feche.

Exemplo prático para explicar ao colaborador #

Imagine um salário de R$ 3.000,00.

Supondo uma tabela progressiva com as seguintes faixas (exemplo ilustrativo considerando a tabela de 2026):

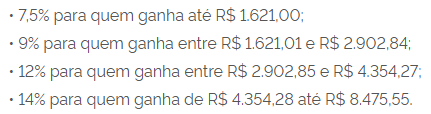

1️⃣ Até R$ 1.621,00 → 7,5%

2️⃣ De R$ 1.621,01 até R$ 2.902,84 → 9%

3️⃣ De R$ 2.902,85 até R$ 3.000,00 → 12%

Então o cálculo do INSS funciona assim:

- R$ 1.621,00 × 7,5% = R$ 121,58

- (R$ 2.902,84 − R$ 1.621,01) × 9% = R$ 116,63

- (R$ 3.000,00 − R$ 2.902,85) × 12% = R$ 11,10

👉 Total do INSS = R$ 121,58 + R$ 116,63 + R$ 11,10 = R$ 249,31

- Primeira faixa → 7,5%

- Segunda faixa → 9%

- Terceira faixa → 12%

O cálculo funciona assim:

- Aplica-se 7,5% sobre a primeira parte do salário

- 9% sobre a parte que ultrapassa a primeira faixa

- 12% apenas sobre a parte que ultrapassa a segunda faixa

O resultado final será a soma dessas três etapas.

📌 A alíquota efetiva (percentual real pago sobre o total) será menor do que 12%.

Por que o sistema funciona dessa forma? #

O modelo progressivo existe para tornar a contribuição proporcional à renda.

Quanto maior o salário, maior a contribuição, mas sempre respeitando:

- As faixas estabelecidas

- O teto máximo de contribuição previdenciária

Inclusive, salários acima do teto da Previdência não sofrem desconto sobre o valor excedente.

Como a empresa deve conduzir esse tipo de questionamento? #

Quando surgir a dúvida, é importante explicar que:

✔ O cálculo está correto

✔ O desconto é feito por faixas

✔ A alíquota exibida não é aplicada sobre o salário integral

✔ O sistema segue exatamente a tabela oficial vigente

Aqui na Loureiro Poceiro, o cálculo é realizado conforme a legislação atualizada e parametrizado de acordo com as normas divulgadas oficialmente pelo governo.

Base legal #

- Constituição Federal – art. 195

- Lei nº 8.212/1991 (Lei de Custeio da Previdência Social)

- Portarias anuais que atualizam a tabela de contribuição previdenciária

Links Relacionados: